※本ページにはプロモーションを含みます※

キャッシュレス決済端末を導入したいものの、種類が豊富で何を選べば良いのか判断が難しい方も少なくないはず。

しっかりと比較せずにキャッシュレス決済端末を導入してしまうと、無駄なコストがかかったり不要な機能が多くて持て余してしまうかもしれません。

そこで本記事では、キャッシュレス決済端末おすすめランキング10選をご紹介。キャッシュレス決済端末を導入するメリット・デメリットや選び方なども解説しています。

目次

キャッシュレス決済端末とは

キャッシュレス決済端末とは、クレジットカードや電子マネー、QRコードなどを使用して支払いを処理する機器のことを指します。

店舗やサービス業者が現金を使わずに取引を行うために必要な設備であり、近年急速に普及しています。

またキャッシュレス決済端末はカードリーダーやタッチ式センサーを備え、消費者の支払い情報を安全に読み取る役割を果たします。

決済情報は、リアルタイムで決済代行会社を経由して金融機関に送信され、処理されます。これにより、消費者と事業者間の取引が円滑に完了します。

キャッシュレス決済端末により、現金管理の手間を削減し、顧客の支払い方法の選択肢を広げることで、事業の効率化と売上向上に寄与します。

キャッシュレス決済端末おすすめランキング10選の比較表一覧【手数料も比較】

キャッシュレス決済端末選びは、複数のサービスを比較して判断するのがおすすめ。

ここでは、ひと目で判断する目的でおすすめのキャッシュレス決済端末ランキング10選を比較表にしました。

キャッシュレス決済端末おすすめランキング10選の比較表一覧

| サービス名 | 決済端末の画像 | ランキング | 決済手数料 | 初期費用 | 月額利用料金 | 入金手数料 | 決済端末代金 | 決済端末名 | クレジットカード決済 | 電子マネー決済 | QRコード決済 | 便利機能 |

| Airペイ |  | 1位 | ■クレジットカード:2.48%〜3.24% ■電子マネー:2.95%〜3.24% ■QRコード:0.99%〜2.95% | 0円 | 0円 | 0円 | 20,167円 ※端末無料キャンペーン開催中 | ・iPadまたはiPhone ・カードリーダー | Visa・Mastercard・American Express・ Diners Club・JCB・銀聯・Discover | Apple Pay・iD・QUICPay・Suica・PASMO・ Kitaca・ICOCA・manaca・TOICA・ SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・ Jcoin Pay・Smart Code・ WeChat Pay・Alipay | ・POSレジ(Airレジ アプリ)連携 ・ポイントなど |

| Square決済 |  | 2位 | ■クレジットカード:2.50% ■電子マネー:3.25% ■QRコード:3.25% | 0円 | 0円 | 0円 | 0円〜 | お手持ちのスマホなど | Visa・Mastercard・American Express・ Diners Club・JCB・Discover | Apple Pay・Google Pay・iD・QUICPay・ Suica・PASMO・Kitaca・ICOCA・manaca・ TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・ メルペイ・WeChat Pay・Alipay | ・Androidスマホによるタッチ決済 ・POSレジ連携 ・プリンター内蔵 ・最新のセキュリティ搭載 ・手軽な資金調達サービスなど |

| stera pack |  | 3位 | ■スモールビジネスプラン 1.98%〜3.24% ■スタンダードプラン 2.70%〜3.24% | 0円 | 1年目:0円 ※2年目以降3,300円(税込) ※売上条件達成で永年無料 | ・三井住友銀行口座:0円 ・その他金融機関:220円(税込) | 0円 | stera terminal | Visa・Mastercard・American Express・ Diners Club・JCB・銀聯・Discover | iD・楽天Edy・nanaco・WAON・QUICPay・ Suica・PASMO・Kitaca・ICOCA・manaca・ TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・ メルペイ・ゆうちょPay・WeChat Pay・ Alipay・UnionPay | ・プリンター内蔵 ・POSレジ連携 ・Andoroidスマホによるタッチ決済など |

| Square リーダー |  | 4位 | ■クレジットカード:2.50% ■電子マネー:3.25% ■QRコード:3.25% | 0円 | 0円 | 0円 | 4,980円(税込) | Squareリーダー | Visa・Mastercard・American Express・ Diners Club・JCB・Discover | Apple Pay・Google Pay・iD・QUICPay・ Suica・PASMO・Kitaca・ICOCA・manaca・ TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・ メルペイ・WeChat Pay・Alipay | ・タッチ決済 ・POSレジ連携 ・手軽な資金調達サービスなど |

| Square ターミナル |  | 5位 | ■クレジットカード:2.50% ■電子マネー:3.25% ■QRコード:3.25% | 0円 | 0円 | 0円 | 39,980円(税込) | Squareターミナル | Visa・Mastercard・American Express・ Diners Club・JCB・Discover | Apple Pay・Google Pay・iD・QUICPay・ Suica・PASMO・Kitaca・ICOCA・manaca・ TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・ メルペイ・WeChat Pay・Alipay | ・タッチ決済 ・コードレス ・レシートプリンター内蔵 ・POSレジ連携 ・手軽な資金調達サービスなど |

| 楽天ペイ ターミナル |  | 6位 | ■クレジットカード:2.20%〜3.24% ■電子マネー:2.95%〜3.24% ■QRコード:2.00%〜3.24% | 0円 | 0円 | ・楽天銀行口座:0円 ・他社金融機関:330円(税込) | 38,280円 ※端末無料キャンペーン開催中 | 楽天ペイターミナル | Visa・Mastercard・American Express・ Diners Club・JCB・銀聯・Discover | Apple Pay・iD・QUICPay・楽天Edy・nanaco・ WAON・Suica・PASMO・Kitaca・ICOCA・manaca・ TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・ Smart Code・銀行Pay・ WeChat Pay・Alipay・JKOPAY | ・インバウンド決済 ・プリンター(ターミナル) ・Wi-Fi接続 ・店舗アプリなど |

| PAYGATE |  | 7位 | ■クレジットカード:1.98%〜3.24% ■電子マネー:3.24% ■QRコード:2.00%〜3.24% | 0円 | 3,300円(税込) | 要問合せ | 0円 ※数量限定で無料 | PAYGATE | Visa・Mastercard・American Express・ Diners Club・JCB・銀聯・Discover | iD・楽天Edy・nanaco・WAON・QUICPay・ Suica・PASMO・Kitaca・ICOCA・manaca・ TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・ メルペイ・LINE Pay・WeChat Pay・ Alipay・UnionPay | ・タッチ決済 ・プリンター内蔵 ・POSレジ連携 ・Wi-Fi接続 ・4G対応 ・トレーニングモード ・アラート通知など |

| STORES決済 |  | 8位 | ■クレジットカード:1.98%〜3.24% ■電子マネー:1.98%〜3.24% ■QRコード:3.24% | 0円 | ■通常料金 0円 ■中小支援プラン 3,300円 | 0円 | 19,980円 | STORES決済端末 | Visa・Mastercard・American Express・ Diners Club・JCB・Discover | iD・QUICPay・Suica・PASMO・Kitaca・ ICOCA・manaca・TOICA・SUGOCA・ nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・ メルpay・ファミペイ・銀行Pay・ SmartCode・WeChatPay | ・請求書決済 ・売上CSVダウンロード ・レシートメール送信など |

| JMS おまかせ サービス |  | 9位 | ■クレジットカード:2.48% ■電子マネー:3.24% ■QRコード:3.24% | 0円 | 0円〜 | 0円〜198円 | 0円〜13,750円 | ・VEGA3000シリーズ ・J-Mups Ⅱ Pocket | Visa・Mastercard・American Express・ Diners Club・JCB・Discover・銀聯 | Apple Pay・iD・QUICPay・楽天Edy・nanaco・ WAON・Suica・PASMO・Kitaca・ICOCA・manaca・ TOICA・SUGOCA・nimoca・はやかけん・ 楽天Edy・nanaco・ WAON | PayPay・d払い・楽天ペイ・au PAY・ Smart Code・銀行Pay・ WeChat Pay・Alipay・ゆうちょPay・ FamiPay・JAL Pay・ANA Pay | ・プリンター付属/内蔵 ・バッテリーあり ・Wi-Fi接続 ・4G対応 |

| PayCAS Mobile |  | 10位 | ■クレジットカード:2.80%〜3.24% ■電子マネー:2.80%〜3.24% +月額1,020円 ■QRコード:2.95%〜3.24% | 0円 | ■通常 4,000円〜 ■特別セットプラン 1,980円〜 | 0円 | 78,800円 ※特別セットプランは無料 | PayCAS Mobile | Visa・Mastercard・American Express・ Diners Club・JCB・銀聯・Discover | Apple Pay・Google Pay・iD・QUICPay・ 楽天Edy・WAON・nanaco・Suica・PASMO・ Kitaca・ICOCA・manaca・TOICA・ SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・ Jcoin Pay・WeChat Pay・ Alipay・JKOPAY | ・タッチ決済 ・QRコードカメラ ・プリンター内蔵 ・Wi-Fi接続 ・4G対応 |

キャッシュレス決済端末おすすめランキング10選

前項で比較したキャッシュレス決済端末は、それぞれのサービスごとに特徴があります。

ここでは、10種類のキャッシュレス決済端末についてランキング形式で特徴を紹介します。

キャッシュレス決済端末おすすめランキング10選

1位:Airペイ(エアペイ)

画像引用元:Airペイ(エアペイ)

| 決済端末 | Airペイ(エアペイ) |

| 決済端末の種類 | ポータブル型 |

| 初期費用 | 0円 |

| 月額費用 | 0円 |

| 決済端末費用 | 20,167円 ※端末無料キャンペーン開催中 |

| 決済手数料 | ■クレジットカード:2.48%〜3.24% ■電子マネー:2.95%〜3.24% ■QRコード:0.99%〜2.95% |

| 入金手数料 | 0円 |

| 入金サイクル | ・みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回払い ・その他銀行:月3回払い |

| 解約手数料・違約金 | 0円 |

| 導入期間 | ・導入期間:本番決済まで最短で19日 ・審査:書類アップロード~3日ほどでメールにより通知 |

| 屋外での利用 | 店舗以外の別の場所で利用する場合は追加申し込みが必要 |

| サービスシェア数 | 2023年3月末時点で加盟店舗数は39.4万 |

| 運営企業 | 株式会社リクルート |

| 公式サイト | Airペイの公式サイトを確認する |

Airペイは、リクルートが提供するキャッシュレス決済サービスです。最大の特徴は、業界最多水準の「77種類以上の決済手段対応力」。クレジットカードや交通系IC、QRコード決済などを1台で網羅できるため、顧客にとっても店舗にとっても利便性が高いです。

画像引用元:Airペイ(エアペイ)

本来なら端末購入代が必要ですが、現在「0円スタートキャンペーン」が実施されており、大幅に導入コストを削減できます。

画像引用元:Airペイ(エアペイ)

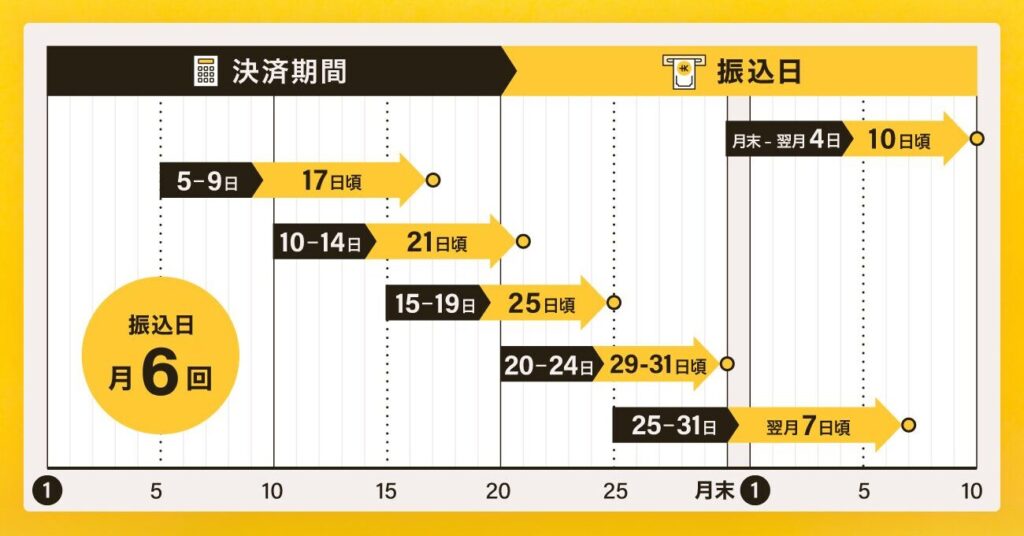

入金サイクルはみずほ銀行・三菱UFJ銀行・三井住友銀行であれば月6回入金、その他銀行でも月3回入金と安定。

同社が提供しているAirレジと連携すれば、注文入力から決済まで一括操作できるので、POSレジ機能の導入も検討しているオーナーはぜひ合わせて検討してみてください。

結果として、Airペイは「幅広い決済手段対応」「リクルートのエコシステム連携」「お得なキャンペーン」で、中小店舗の“集客と効率化”を両立させる理想的な選択肢といえるでしょう。

業界最安水準の決済手数料

77種類の決済方法に対応

*振込手数料・月額固定費が無料!

*業界最安水準の決済手数料&入金サイクルは最大月6回

2位:Square決済

画像引用元:Square決済

| 決済端末 | Square決済 |

| 決済端末の種類 | モバイル型 |

| 初期費用 | 0円 |

| 月額費用 | 0円〜 |

| 決済端末費用 | 0円〜 |

| 決済手数料 | ・クレジットカード:2.50%(新規の方対象) ※年間キャッシュレス決済額3,000万円以上の場合3.25% ・その他の決済手段:3.25% |

| 入金手数料 | 0円 |

| 入金サイクル | ・三井住友銀行、みずほ銀行の場合:最短翌営業日 ・その他銀行の場合:週1回 |

| 解約手数料・違約金 | 0円 |

| 導入期間 | 最短当日 |

| 屋外での利用 | スマホによるタッチ決済であれば可能 |

| サービスシェア数 | 世界を対象に400万以上の加盟店が導入 |

| 運営企業 | Block, Inc. |

| 公式サイト | Squareの公式サイトを確認する |

Square決済は、初期費用・月額費用が一切かからず、最短で申し込み当日から利用できる導入スピードが特徴です。アプリをダウンロードし、無料提供される専用リーダーを接続するだけで、個人店でもすぐにキャッシュレス決済を始められます。

画像引用元:Apple

手数料は2.5%〜3.25%とシンプルな体系で、事業者にとって分かりやすいコスト設計です。

画像引用元:Square

また、Squareは決済機能だけでなく、売上分析や在庫管理、顧客管理といった経営支援ツールを標準で利用可能です。売上の推移や商品別の販売状況をアプリ上で確認できるため、店舗経営の判断をデータに基づいて行える点が魅力です。

さらに、入金サイクルも早く、三井住友銀行やみずほ銀行などの提携先口座なら最短翌営業日に入金されます。資金繰りを安定させたい小規模事業者にとって大きな安心材料です。

結論として、Squareは「コストをかけずにすぐ導入」「多機能で経営支援も可能」「資金繰りに強い」という3つの強みを持ち、特に開業初期の事業者にとって最もバランスの良い決済手段といえます。

初期費用・固定費が無料

最短当日からご利用可能

*入金は最短翌営業日&最短で申込当日から決済可能!

*月額固定費・初期費用・解約費・振込手数料がすべて0円

3位:stera pack

画像引用元:stera pack

| 決済端末 | stera pack(ステラパック) |

| 決済端末の種類 | 据え置き型 |

| 初期費用 | 0円 |

| 月額費用 | 1年目:0円 ※2年目以降3,300円(税込) ※直近1年間の売上条件達成で永年無料 ※stera tapなら月額料金無料 |

| 決済端末費用 | 0円 |

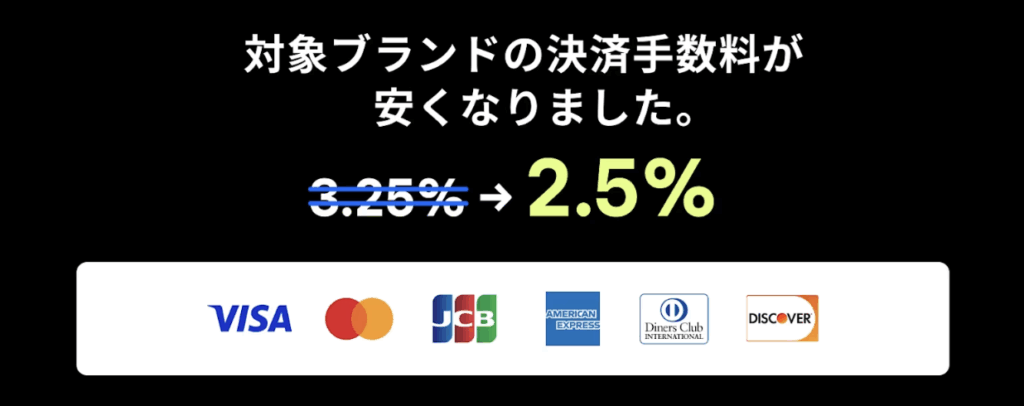

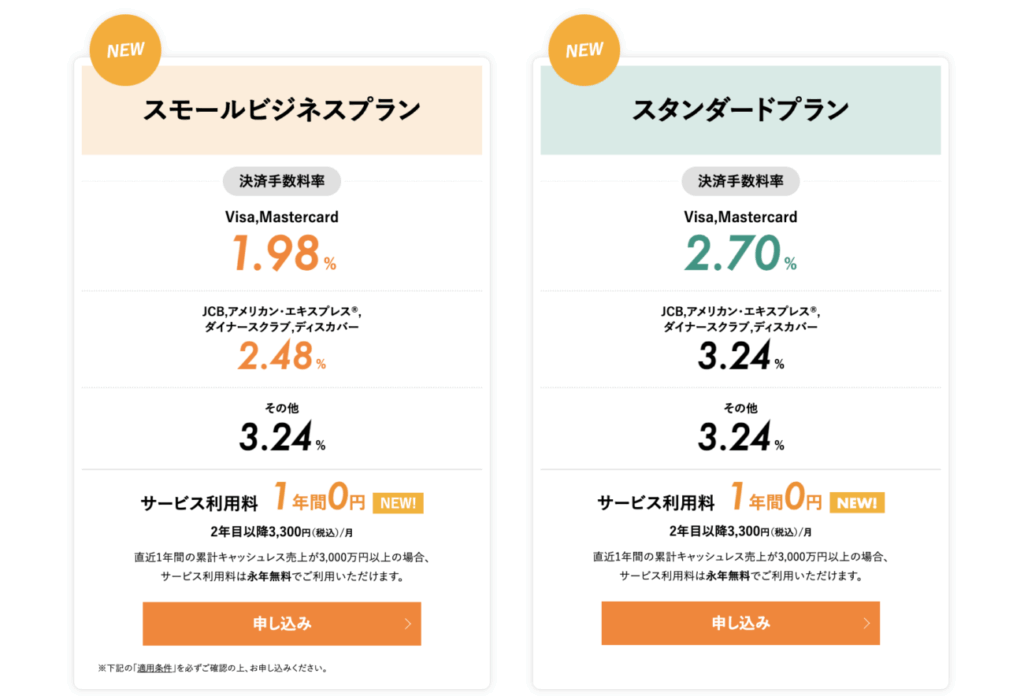

| 決済手数料 | ■スモールビジネスプラン 1.98%〜3.24% ■スタンダードプラン 2.70%〜3.24% |

| 入金手数料 | ・三井住友銀行口座:0円 ・その他金融機関:220円 |

| 入金サイクル | 毎日締め(2営業日後払い)、月2回締め15日後払い、 月2回締め2営業日後払い、月6回締め2営業日後払い |

| 解約手数料・違約金 | 0円 |

| 導入期間 | 約1ヶ月半 |

| 屋外での利用 | 光回線(固定回線)接続が推奨されているため電波による |

| サービスシェア数 | 2020年7月から3年10カ月で30万台を突破 |

| 運営企業 | SMBCグループ |

| 公式サイト | stera packの公式サイトを確認する |

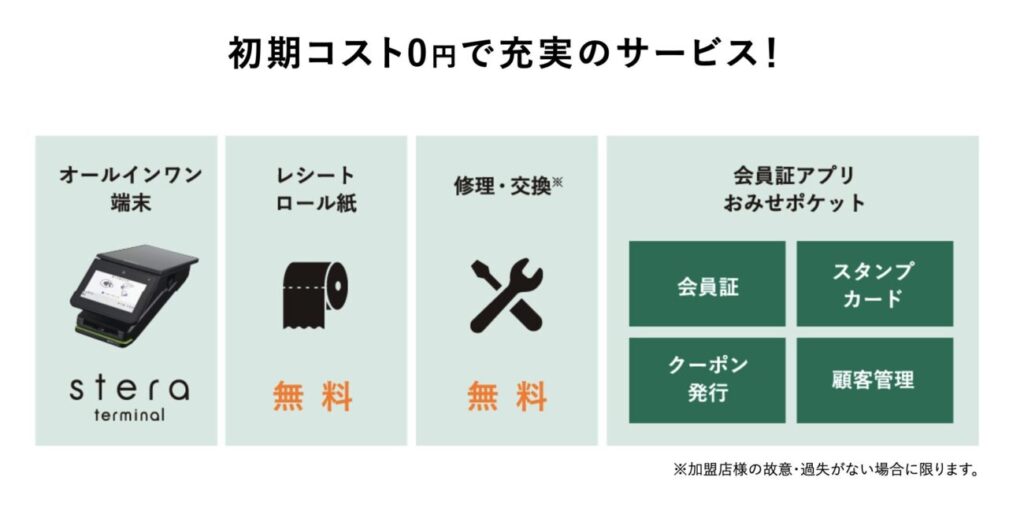

stera packは、三井住友カードが主導する次世代型キャッシュレス決済サービスです。最大の特徴は「オールインワン端末」にあります。クレジットカード、デビットカード、電子マネー、QRコード決済に対応し、さらに交通系ICや海外ブランドまで幅広くカバー。飲食店や小売、宿泊施設など多様な業態に適しています。

画像引用元:stera pack

月額3,300円(税込)の利用料と決済手数料で利用できるため、導入時に端末費用を支払う必要がありません。ただし、お得な決済手数料で利用できるスモールビジネスプランは、クレジットカードを初めて導入する小規模事業者向けのプランです。

画像引用元:stera pack

2年目以降は月額料金が発生しますが、売上金額によっては永年無料で利用できるので、キャッシュレスニーズの多い店舗であれば低コスト運用ができるでしょう。

入金サイクルはSMBCグループの強みを活かし、最短翌営業日入金が可能。資金繰りが安定する点は中小規模店舗にとって大きなメリットです。また、専用アプリを通じた顧客管理やレシートプリンター内蔵など、店舗運営に欠かせない機能も標準装備されています。

画像引用元:stera pack

結論として、stera packは「オールインワン端末で幅広く対応」「お得な固定費設定」「入金スピードと安定性」という3点で優れており、飲食店や小売店の“決済基盤の中心”に据えるべき候補といえるでしょう。

決済はこれ1台でOK

1年間固定費0円でスタート可能!

*30種類以上のキャッシュレス決済ブランドに対応

*最初の1年間は月額無料 (条件達成で2年目以降も無料)

※スモールビジネスプランは新規小規模事業者向け料率。他条件あり。 ※企業IDのキャッシュレス年間取扱高が3,000万円以上なら翌月から月額無料。対象:スタンダード/スモール。新規は実績1年後判定、既存は2026年4月適用。 ※stera packの契約期間は3年間で、途中解約を希望する場合には、解約手続き後45日以内にstera terminalを正常な状態で返却する必要あり。返却がされない場合、違約金が発生する可能性があり。 ※stera packのスモールビジネスプランは、中小企業庁の定義に沿った中小企業を対象に、初めてクレジットカード決済を導入する企業向けに提供されています(ただし、一部の業種は対象外)。 ※stera packのスモールビジネスプランの契約者で、過去1年間のVisa/Mastercardの売上が2,500万円を超えた場合には、スタンダードプランへの移行が求められ、その後は売上に関わらずスタンダードプランの手数料が適用。 ※Visa/Mastercardの売上判定は、毎年1,4,7,10月。プラン変更がある場合には事前に登録メールに通知され、判定から3か月後に変更が適用。 ※対象外業種:エステ,防犯,防火,書道,そろばん,ペット,ネイル,リフォーム,スポーツ,自動車関連,リラク,住まい,華道茶道,整体,塾,武道,美容医療,保育,マリン,医療他,占い,資格,料理,治療院,浴場,専修校,メイク,介護,修理,幼児教室,カルチャー,運輸,託児,音楽,ヨガ,代行,学校,文化教室,語学,不動産,趣味講座

4位:Squareリーダー

画像引用元:Squareリーダー

| 決済端末 | Squareリーダー |

| 決済端末の種類 | ポータブル型 |

| 初期費用 | 0円 |

| 月額費用 | 0円~ ※有料プラン(プラス・プレミアム)を利用すると月額利用料発生 |

| 決済端末費用 | 4,980円 |

| 決済手数料 | ・クレジットカード:2.50%(年間キャッシュレス決済額3,000万円以上の場合:3.25%) ・その他の決済手段:3.25% |

| 入金手数料 | 0円 |

| 入金サイクル | 最短翌営業日 |

| 解約手数料・違約金 | 0円 |

| 導入期間 | 最短当日 |

| 屋外での利用 | ・Wi-Fi接続やモバイル端末(テザリング)により利用可能 ・一時的な処置としてオフラインモードで決済が可能 |

| サービスシェア数 | 世界を対象に400万以上の加盟店が導入 |

| 運営企業 | Block, Inc. |

| 公式サイト | Squareリーダーの公式サイトはこちら |

Squareリーダーは、スマートフォンやタブレットと組み合わせて利用する小型ICカードリーダーです。特にモバイル性の高さと低コストが魅力で、個人事業主やイベント出店者に人気があります。

初期費用はリーダー購入代金(4,980円)のみで、月額固定費は不要。決済手数料は2.50%~3.25%でシンプルな体系となっており、売上があるときのみ手数料が発生する従量制なので、コスト管理が容易です。

さらに期間限定で「決済端末無料キャンペーン」が行われることもあり、実質無料または割引価格で導入できるチャンスがあります。

画像引用元:Square

入金サイクルは最短翌営業日で、三井住友銀行・みずほ銀行などの大手銀行に幅広く対応。アプリ上でリアルタイムに売上状況を確認できるため、フリーランスや個人店でも資金管理を効率化できます。

シンプルながらも事業成長に必要な機能を兼ね備えているのが強みです。特にキャンペーン利用時には初期負担を抑えられるため、初めてキャッシュレスを導入する方にとって最適な選択肢といえるでしょう。

初期費用・固定費が無料

最短当日からご利用可能

*入金は最短翌営業日&最短で申込当日から決済可能!

*月額固定費・初期費用・解約費・振込手数料がすべて0円

5位:Squareターミナル

画像引用元:Squareターミナル

| 決済端末 | Squareターミナル |

| 決済端末の種類 | 据え置き型・ポータブル型 |

| 初期費用 | 0円 |

| 月額費用 | 0円 |

| 決済端末費用 | 39,980円 |

| 決済手数料 | ・クレジットカード:2.50%(年間キャッシュレス決済額3,000万円以上の場合:3.25%) ・その他の決済手段:3.25% |

| 入金手数料 | 0円 |

| 入金サイクル | ・三井住友銀行、みずほ銀行の場合:最短翌営業日 ・その他銀行の場合:週1回 |

| 解約手数料・違約金 | 0円 |

| 導入期間 | 最短当日 |

| 屋外での利用 | ・Wi-Fi接続やモバイル端末(テザリング)により利用可能 ・一時的な処置としてオフラインモードで決済が可能 |

| サービスシェア数 | 世界を対象に400万以上の加盟店が導入 |

| 運営企業 | Block, Inc. |

| 公式サイト | Squareターミナルの公式サイトはこちら |

Squareターミナルは、レシートプリンターを内蔵した一体型決済端末です。スタイリッシュなデザインと直感的な操作性が特徴で、店舗カウンターに置くだけで即利用できます。

画像引用元:Square

決済手数料はSquare共通の2.5%~3.25%で、月額固定費は不要。導入コストを抑えながらも、高機能なハードウェアを利用できる点が魅力です。さらに、期間限定で「端末割引キャンペーン」や「決済手数料実質還元プログラム」が実施されることもあり、導入の負担を軽減できます。

画像引用元:Square

入金サイクルは最短翌営業日で、資金繰りも安心。さらにSquareターミナルはWi-Fiや有線LANでの接続に対応し、通信環境に左右されにくい安定性を確保しています。(※有線LAN接続には専用ハブが必要)

POS機能を備えたSquareアプリと連携することで、在庫・顧客・売上の一元管理も可能。レジと決済端末を分けずに運用できるため、美容サロンや小売店舗に特におすすめです。

結論として、Squareターミナルは「デザイン性」「機能性」「低コスト」を兼ね備え、これ一台で店舗運営をスマートに変革できる決済端末です。

初期費用・固定費が無料

最短当日からご利用可能

*入金は最短翌営業日&最短で申込当日から決済可能!

*月額固定費・初期費用・解約費・振込手数料がすべて0円

6位:楽天ペイターミナル

画像引用元:楽天ペイ

| 決済端末 | 楽天ペイターミナル |

| 決済端末の種類 | 据え置き型・ポータブル型 |

| 初期費用 | 0円 |

| 月額費用 | スタンダードプラン:2,200円(税込) ※キャンペーン適用で0円(2025年12月分まで) ライトプラン・標準:0円 |

| 決済端末費用 | 34,800円 ※無料導入キャンペーン実施中 |

| 決済手数料 | ■クレジットカード:2.20%〜3.24% ■電子マネー:2.95%〜3.24% ■QRコード:2.00%〜3.24% |

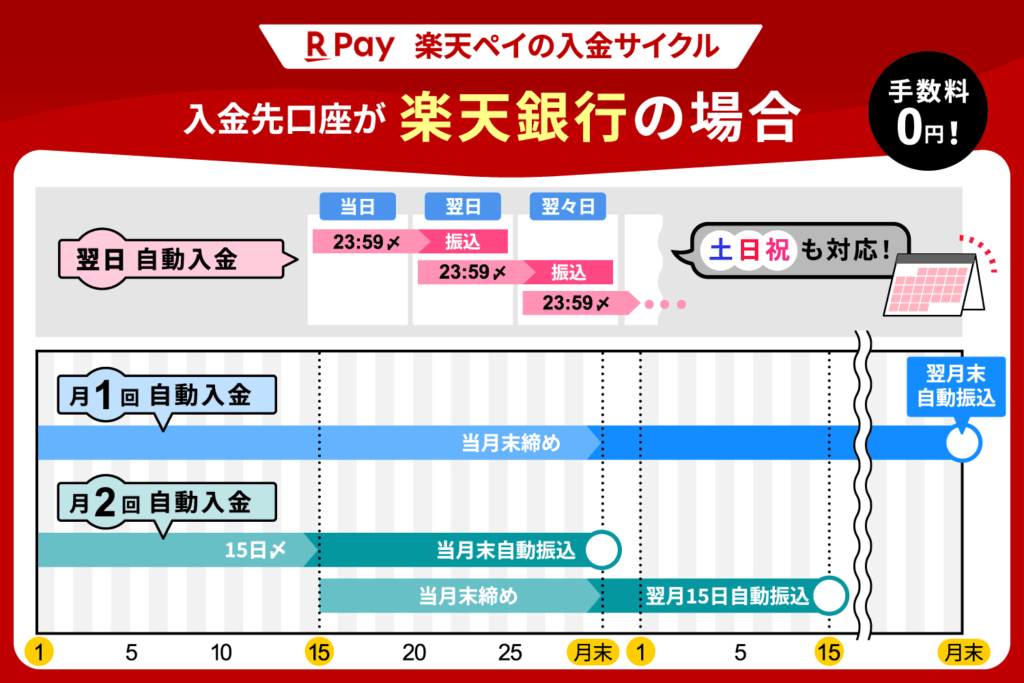

| 入金手数料 | (楽天銀行を入金先に設定している場合) 以下から選択が可能 ・翌日自動入金 ・月1回(月末締め翌月末払い) ・月2回(15日締め月末払い、月末締め翌月15日払い) (楽天銀行以外を入金先に設定している場合) 以下から選択が可能 ・手動入金(入金依頼処理を行った3日後振込) ・3日後自動入金 ・月1回(月末締め翌月末払い)自動入金 ・月2回(15日締め月末払い、月末締め翌月15日払い)自動入金 |

| 入金サイクル | 最短翌日自動入金 |

| 解約手数料・違約金 | 審査通過日から2年以内に解約した場合違約金:38,280円(税込)が発生 |

| 導入期間 | ・導入期間:最短2週間程度 ・審査期間:最短3日~6週間程度 (Visa、MasterCard:最短3日、UnionPay:6週間程度) |

| 屋外での利用 | 屋外でモバイル通信・Wi-Fiどちらも接続可能 |

| サービスシェア数 | – |

| 運営企業 | 楽天グループ |

| 公式サイト | 楽天ペイターミナルの公式サイトを確認する |

楽天ペイターミナルは、楽天グループが提供するオールインワン型の決済端末です。クレジットカード、電子マネー、QRコード決済に幅広く対応し、特に楽天ペイアプリとのシームレスな連携が強みとなっています。

画像引用元:楽天ペイ

また、Androidを搭載しているため、楽天ペイターミナルを持ち運べば、Wi-Fi環境のない店舗や客先でも決済可能です。

導入費用は端末代金が必要ですが、期間限定で「端末実質0円キャンペーン」や「決済手数料優遇プログラム」が実施されることもあり、初期負担を大幅に抑えることが可能です。

画像引用元:楽天ペイ

入金サイクルは最短翌日で、楽天銀行を利用すれば土日祝日も含めてスピーディーな入金が可能。キャッシュフロー改善を重視する飲食店や美容院にとって心強い選択肢となります。

さらに、楽天ポイントとの連携により「支払い+ポイント還元」という体験を顧客に提供できるのも独自の強みです。

総じて、楽天ペイターミナルは「入金スピード」「楽天経済圏とのシナジー」「ポイント還元による集客力」で、店舗の売上アップに直結しやすい決済端末です。

キャッシュレス決済をはじめるならコレ

業界最安水準の決済手数料2.20%〜

*初期費用・年会費・月額費用が0円

*土日祝日対応の窓口コールセンター付き

7位:PAYGATE

画像引用元:PAYGATE

| 決済端末 | PAYGATE |

| 決済端末の種類 | 据え置き型・ポータブル型 |

| 初期費用 | 0円 |

| 月額費用 | 3,300円 |

| 決済端末費用 | 0円 ※通常39,600円が数量限定で無料 |

| 決済手数料 | ■クレジットカード:1.98%〜3.24% ■電子マネー:3.24% ■QRコード:2.00%〜3.24% |

| 入金手数料 | 0円 |

| 入金サイクル | ・クレジットカード・電子マネー:月2回 ・QRコード決済:月1回 |

| 解約手数料・違約金 | PAYGATE出荷日を含む月の翌月から起算して1年以内に解約すると発生 金額は36,000(税込)から3,000円×経過月数を控除して計算 |

| 導入期間 | 最短15日 |

| 屋外での利用 | 4G回線で利用可能 |

| サービスシェア数 | スマレジ登録店舗数が11万5,000以上(2022年7月時点) |

| 運営企業 | Smaregi, Inc. |

| 公式サイト | PAYGATEの公式サイトを確認する |

PAYGATEは、クラウドPOS「スマレジ」と連携して利用できるキャッシュレス決済サービスです。飲食店や小売店、美容院など幅広い業態に対応しており、売上管理や在庫管理とシームレスに統合できる点が大きな魅力です。

POSと決済が一体化することで、レジ業務を大幅に効率化できるほか、導入後の運用負担を軽減できます。

また、スマレジをすでに利用している店舗にとっては、追加機器や複雑な設定が不要でスムーズに導入できるのが強みです。クレジットカード、電子マネー、QR決済など幅広いブランドに対応しているため、顧客満足度の向上にも直結します。

画像引用元:PAYGATE

ポータブル型の決済端末にはタッチ決済やQRコードの読み取り、ICカードの差し込み決済などを受け付けられる機能と、レシートプリンターが内蔵されています。

画像引用元:PAYGATE

SIMカードやWi-Fi接続による通信も可能なため、移動式販売や通信環境が整備されていない店舗でも利用しやすいです。

中小事業者向けに決済手数料が割安になるプランも用意されているため、条件に適合する場合は、併せて利用しましょう。

決済×レジ機能 これ1台で完結!

1台で約30種類の決済に対応

*今なら初期費用&端末代金&振込手数料が無料!

*決済手数料がお得になるキャンペーン開催中!

8位:STORES決済

画像引用元:STORES決済

| 決済端末 | STORES決済 |

| 決済端末の種類 | ポータブル型 |

| 初期費用 | 0円 |

| 月額費用 | 0円 ※スタンダードプランを利用すると月額費用3,300円発生 |

| 決済端末費用 | 19,800円 ※スタンダードプランは無料 |

| 決済手数料 | Visa・Mastercard:1.50〜3.24% その他クレジットカード:2.38〜3.24% QRコード:3.24% |

| 入金手数料 | ■手動入金 ・売上合計が10万円以上の場合:0円 ・売上合計が10万円未満の場合:200円 ■自動入金 ・0円 |

| 入金サイクル | ・手動入金:振込依頼から1~2営業日で入金 ・自動入金:月1回(月末締め翌月20日払い) |

| 解約手数料・違約金 | 0円 |

| 導入期間 | 最短3営業日 |

| 屋外での利用 | スマホやタブレットとペアリング接続できればどこでも利用可能 |

| サービスシェア数 | – |

| 運営企業 | STORES株式会社 |

| 公式サイト | STORES決済の公式サイトを確認する |

STORES決済は、ネットショップ構築サービス「STORES」との親和性が高いキャッシュレス決済サービスです。ECと実店舗の両方を運営する事業者にとって、特に導入メリットが大きいのが特徴です。

端末は小型で持ち運びやすく、クレジットカード・電子マネー・QR決済に対応。電子マネーの手数料率は1.98%~と業界最安級の価格設定である点もポイントです。

画像引用元:STORES決済

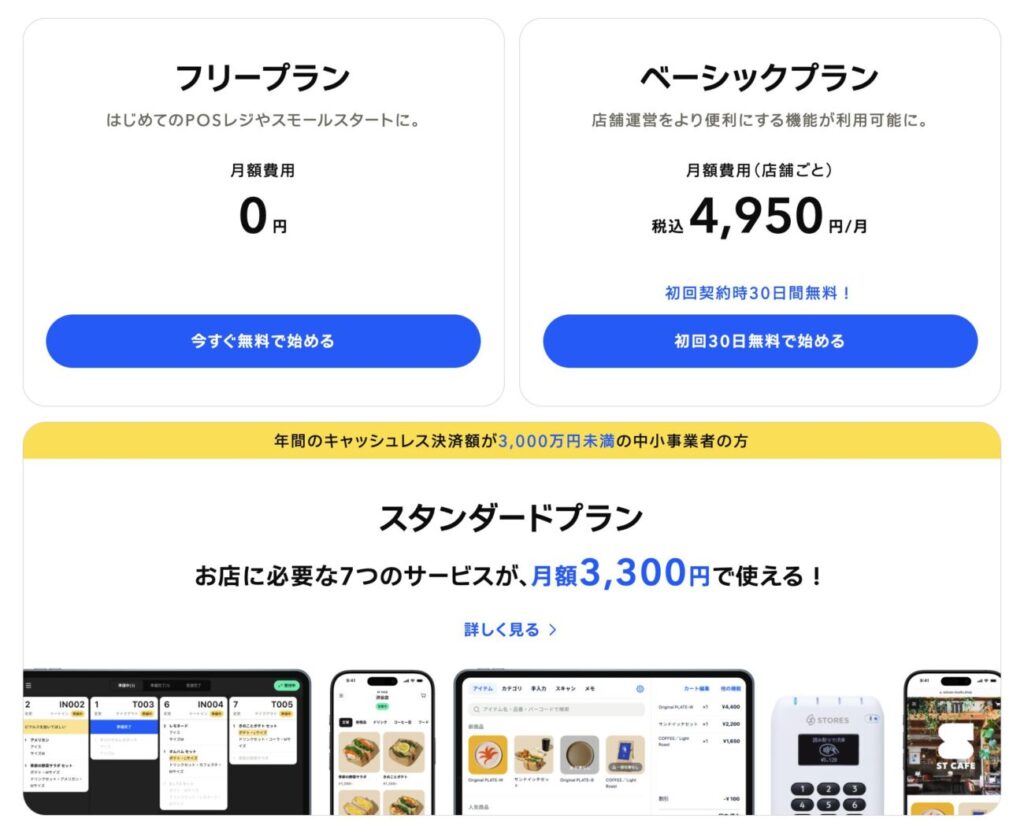

中小事業者向けのスタンダードプランを利用すれば19,800円のカードリーダーを無料で導入できます。

スタンダードプランは、月額利用料が3,300円(税込)発生しますが、月額4,950円(税込)のPOSレジ「STORESレジ」のベーシックプランが無料で付属します。

画像引用元:STORESレジ

POSレジシステムも無料で導入したい人は、STORES決済の導入を検討してみてください。

スタンダードプランは12ヶ月以内に解約した場合、廃業などが要因である場合を除いて解約金が発生する可能性があるので注意しましょう。

キャッシュレスをかんたんに

最短3営業日で利用開始可能

*条件達成で決済端末代19,800円が無料に!

*初期費用・固定費が無料&決済手数料は業界最安水準

9位:JMSおまかせサービス

画像引用元:JMS

| 決済端末 | JMSおまかせサービス |

| 決済端末の種類 | 据え置き型・ポータブル型 |

| 初期費用 | 0円 |

| 月額費用 | 0円 ※SIMカードご利用の場合は693円(税込) |

| 決済端末費用 | ・VEGA3000:0円 ※LTE回線の場合は別途SIM利用料(693円/月)が必要 ・J-Mups II Pocket ※別途iPadまたはiPhoneの用意が必要 |

| 決済手数料 | ■クレジットカード:2.48〜3.24% ■電子マネー:3.24% ■QRコード:3.24% |

| 入金手数料 | ■月2回払い:0円 ■月6回払い:198円(税込) |

| 入金サイクル | ・月2回払い(月末締め翌月15日払い/15日締め翌月末払い) ・月6回払い(5日おき) |

| 解約手数料・違約金 | 0円 |

| 導入期間 | 2~4週間 |

| 屋外での利用 | 無線LAN(Wi-Fi)、LTE、有線LANいずれも対応 |

| サービスシェア数 | – |

| 運営企業 | 株式会社ジェイエムエス(JMS Co.,Ltd.) |

| 公式サイト | JMSおまかせサービスの公式サイトを確認する |

JMSおまかせサービスは、インターネット環境や営業形態に応じた端末を0円で提供しているキャッシュレス決済端末・決済システムです。三菱UFJニコスが主体となる決済代行サービスで、特に「安心感」と「総合力」で評価されています。

店舗に合わせた決済端末を4種類から選べるため、テーブル決済や店頭でのテイクアウトなど、多様な営業形態に応じることが可能です。

画像引用元:JMS

0円で導入できる決済端末には保証が4年間もついているので、安心して利用できます。

また、JMSおまかせサービスでは、顧客の支払い時にボーナス払いや分割払いの受付が可能です。他の決済代行サービスでボーナス払いを受け付けられるものは行えるものは多くないため、高額な商品やサービスを決済することが多い店舗と相性が良いです。

入金サイクルは基本は月2回ですが、手数料を都度支払えば月6回にまで増やすことができます。

キャッシュレス決済の導入ならJMS

導入費用・月額費用・解約手数料が0円

*入金サイクルは最大月6回&振込手数料は0円~

*71種類の決済ブランド対応&決済手数料は2.48%~

10位:PayCAS Mobile

画像引用元:PayCAS Mobile

| 決済端末 | PayCAS Mobile |

| 決済端末の種類 | 据え置き型・ポータブル型 |

| 初期費用 | 0円 |

| 月額費用 | ■通常 4,000円〜 ■特別セットプラン 1,980円〜 |

| 決済端末費用 | 78,800円 ※特別セットプランは無料 |

| 決済手数料 | ■クレジットカード:2.80%〜3.24% ■電子マネー:2.80%〜3.24% +月額1,020円 ■QRコード:2.95%〜3.24% |

| 入金手数料 | 0円 |

| 入金サイクル | 月2回(15日締め当月末払い/月末締め翌月15日払い) |

| 解約手数料・違約金 | 最大66,000円 |

| 導入期間 | 約1ヶ月 |

| 屋外での利用 | 4GやWi-Fi対応なので可能 |

| サービスシェア数 | – |

| 運営企業 | PayPay株式会社 |

| 公式サイト | PayCAS Mobileの公式サイトを確認する |

PayCAS Mobileは、中小事業者応援プログラムの適用で初期費用と決済端末代金が無料になる決済代行サービスです。特徴は「端末1台でどこでも利用できる携帯性」と「マルチ決済対応力」です。

端末はコンパクトながら、クレジットカード、電子マネー、QR決済に対応。特にイベント出店や移動販売など「持ち運びニーズ」に強く、従来型POSではカバーできなかった領域を支えています。

画像引用元:PayCAS Mobile

クレジットカードやQRコード決済において一部ブランドの決済手数料が割安になります。お得なプランなので、要件に該当する場合はプログラムを利用しましょう。

画像引用元:PayCAS Mobile

ただし、4年未満に解約すると、加入期間に応じて違約金が発生するので、長期契約を前提としている人におすすめします。

スマートフォン感覚で使えるマルチ決済端末を導入したい人は、申し込みを検討してみてください。

また、導入までに時間がない店舗は、申し込み時は必要な決済方法だけを先に申し込み、利用開始後に決済ブランドを追加すると審査待ちの期間を短縮できます。

1台で30種類以上の決済ブランド対応

PayPay決済も同時申込み可能

*ソフトバンク回線搭載で持ち運び自由自在!

*端末費用0円・月額1,980円~のお得なプランあり!

キャッシュレス決済端末おすすめランキングの選び方・比較ポイント

キャッシュレス決済端末を選ぶ際は、コスト、決済対応の幅広さ、機能の充実度を基準に比較することが重要です。

キャッシュレス決済端末おすすめランキングの選び方・比較ポイント

- 手数料・固定費で選ぶ

- キャッシュレス決済端末の種類で選ぶ

- 機能の豊富さで選ぶ

- 決済ブランドの種類が豊富か

- 入金サイクルの早さで選ぶ

それでは順番に解説していきます。

1. 手数料・固定費で選ぶ

キャッシュレス決済端末を選ぶ際は、料金体系を構成する要素を明確に分解して考える必要があります。中でも「決済手数料」は、月商が高くなるほど影響が大きくなります。

また、固定費が毎月1万円かかるサービスと、月額無料のサービスとでは、年間12万円の差が生まれます。初期費用としての「端末代金」も重要ですが、短期回収できるかどうかを基準に検討することが現実的です。

特にスモールビジネスでは、固定費ゼロかつ決済端末無料のサービスが初期導入のハードルを下げてくれるでしょう。

手数料と固定費のバランスを見極め、継続的に運用可能なプランを選ぶことが成功への第一歩です。

2. キャッシュレス決済端末の種類で選ぶ

キャッシュレス端末の選定では、まず「据え置き型」と「モバイル型・ポータブル型」という利用スタイルの違いを明確に理解することが必要です。

レジカウンターに常設して使う据え置きタイプは、通信が安定し、操作性にも優れています。たとえば「stera terminal」のような決済端末は、回転率の高い店舗やスタッフ複数人での運用に向いています。

一方で「Airペイ」のようなモバイル型・ポータブル型は、持ち運びが可能で、移動販売や催事出店などに適しています。電源確保や通信環境に注意しながらも、設置の柔軟性で勝る仕様です。

さらに決済手段で分類すると、「PAYGATE」のようなマルチ決済端末はクレジットカード・電子マネー・QRコードの複数方式に一括対応でき、顧客の支払い手段を選ばない利点があります。

対して「Anywhere A6」のような専用タイプはQRコード決済など特定方式に限定されますが、導入コストが抑えやすく、特定業種に適した設計です。

3. 機能の豊富さで選ぶ

キャッシュレス決済端末を選ぶ際は、対応する機能の種類が業務効率と顧客満足度に大きく関わります。

キャッシュレス決済端末のおすすめの機能

- キャッシュレス決済(クレジットカード/電子マネー/QRコード)

- レシート出力(端末内蔵プリンター)

- レシートメール送信

- POSレジ連携

- タッチ決済(Apple Payなど)

- セキュリティ対策(不正利用防止機能)

たとえば端末内蔵のレシートプリンターがあれば、外付け機器不要で省スペース化に寄与します。

POSレジとの連携機能がある端末は、売上管理や在庫更新を一元化でき、人的ミスや手間を軽減します。

また、レシートをメール送信できる機能は、非接触対応が求められる環境での利便性を高めます。最近では、Apple PayやGoogle Payに代表されるタッチ決済対応も標準化しつつあり、対応有無が売上機会の差に直結する場面も増えています。

さらに、セキュリティ対策の強度は、店舗側だけでなく顧客にも安心感を提供します。

4. キャッシュレス決済ブランドの種類が豊富か

キャッシュレス決済端末を選定する際は、対応できる決済ブランドの広さを見逃してはいけません。

キャッシュレス決済ブランドの例

- クレジットカード:VISA、Mastercard、JCB、American Express など

- 電子マネー:iD、QUICPay、交通系(Suica等)、nanaco、WAON、楽天Edy

- QRコード決済:PayPay、d払い、楽天ペイ、LINE Pay、au PAY、メルペイなど

特に小売や飲食業などでは、VISA・Mastercardだけでなく、QRコード決済や交通系電子マネーの利用率も高まっており、1種類でも欠けるとその場での購買機会を失いかねません。

マルチ決済端末であれば、主要ブランドを一括カバーできるため、業種・立地を問わず柔軟に対応しやすくなります。

5. 入金サイクルの早さで選ぶ

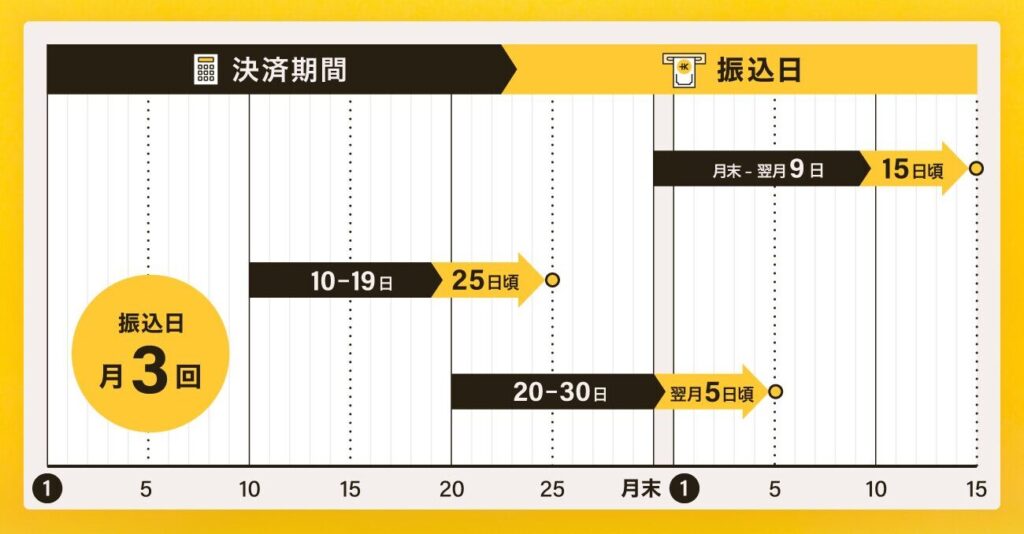

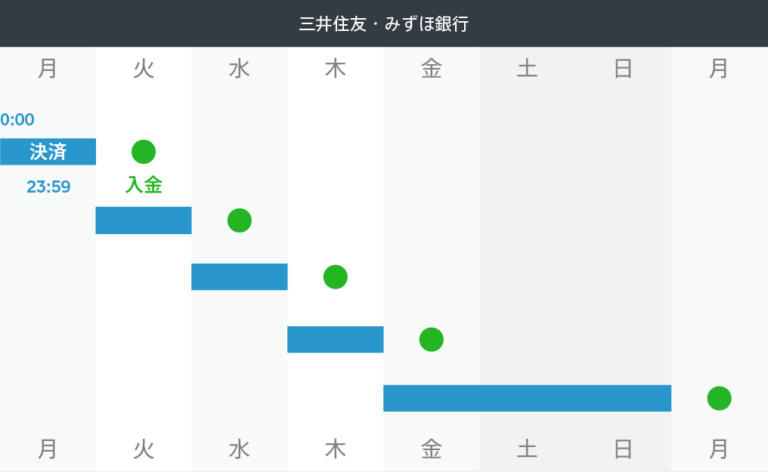

キャッシュレス決済端末の選定において、入金サイクルは単なるオプションではなく、資金繰りの安定性を左右する重要な比較軸です。

たとえば上の画像のサービスAのように決済の翌日に売上金が入金される仕組みであれば、売上と支出のタイムラグを最小限に抑えられます。これは、仕入れや人件費の支払いを抱える業種にとって特に大きなメリットになります。

一方で、サービスBのように翌月末入金となる場合、売上発生から現金化まで最長で約60日近くを要することもあり、手元資金に余裕がない業者にとっては負担になる可能性があります。特に開業初期や繁忙期には、こうした資金回収のズレが経営リスクにつながる場面も想定されます。

キャッシュレス決済端末の種類を比較

キャッシュレス決済端末は、主に2つの種類に分類できます。

キャッシュレス決済端末の種類

- 据え置きタイプ

- モバイルタイプ・ポータブルタイプ

それでは順番に解説していきます。

1. 据え置きタイプ

据え置き型のキャッシュレス決済端末は、レジカウンターに常設される形式で、安定性を重視する業態に適しています。

据え置きタイプの特徴

- 有線接続で通信が安定しやすく、トラブル時の対応も簡単

- 周辺機器を必要とせず、単体で利用可能

- 設置場所が限定され、柔軟な運用は難しい

- 初期費用や工事の手間がかかりやすい傾向

据え置き型のキャッシュレス決済端末は、電源に常時接続し、推奨される固定回線で運用することで、決済時の通信トラブルを回避しやすくなります。スマートフォンやタブレットなどの外部機器を接続せずに単独で機能する点も大きな利点で、オペレーションが簡素化されます。

一方、設置には配線工事や設置場所の確保が必要であり、店舗内装にある程度の調整が発生します。

また、持ち運びはできず、会計をすべてカウンターに集約する必要があるため、フレキシブルな運用には不向きです。

2. モバイルタイプ・ポータブルタイプ

モバイルタイプのキャッシュレス決済端末は、BluetoothやWi-Fiなどのワイヤレス通信を活用して利用する形式です。

モバイルタイプ・ポータブルタイプの特徴

- ワイヤレス通信で持ち運びができる

- 比較的低コストで導入可能

- 屋外イベントやテーブル会計との相性が良い

- 通信状況や接続機器に左右されることもある

モバイルタイプ・ポータブルタイプは、決済のたびに場所を移動できるため、屋外イベント、マルシェ、キッチンカー、あるいは飲食店のテーブル会計など、多様なシーンで活躍します。

初期費用も据え置き型と比較して抑えられる傾向にあり、スタートアップやスモールビジネスでも導入しやすい点が特徴です。

特に電波状況が不安定な場所ではエラーが発生するリスクもあり、運用時には周辺機器と通信環境の整備が必要です。可搬性と拡張性を重視する事業者には有力な選択肢となるでしょう。

キャッシュレス決済端末を導入するメリット・デメリット

キャッシュレス決済端末の導入には、メリットやデメリットがあります。

キャッシュレス決済端末を導入するメリット

キャッシュレス決済端末を導入する最大のメリットは、現金を扱う際に生じる作業とリスクの削減です。

現金の数え間違いや受け渡しトラブル、さらに銀行への入金業務などにかかる時間と労力を大幅に減らせます。精神的な負担も軽くなり、ヒューマンエラーの回避にもつながるでしょう。

さらに、キャッシュレス決済に対応していない店舗は、現代の顧客ニーズから取り残される恐れがあります。スマートフォンによる支払いを当たり前とする若年層や訪日外国人の多くは、現金を使わず買い物を済ませたいと考えています。

クレジットカードはもちろん、電子マネーやQRコード決済に対応することで、そうした層を逃さず集客につなげられます。

業務効率の向上と顧客満足度の向上を同時に実現する手段として、キャッシュレス決済端末は今や飲食・小売を問わず必須といえる存在になるでしょう。

キャッシュレス決済端末を導入するデメリット

キャッシュレス決済端末を導入する際は、メリットと並んで導入負担も考慮すべきです。最初にかかるのは時間と手間です。契約手続き、端末の設置、操作方法の習得には通常1日~数日を要し、スタッフ教育にも時間が必要でしょう。

金銭面では、端末本体の購入費や月額の利用料、決済手数料が発生します。

さらに注意したいのが「入金までのタイムラグ」です。決済完了から実際の入金まで数営業日かかる場合が多く、資金繰りが厳しい事業者にとってはキャッシュフローの停滞を招くリスクも否定できません。

スムーズな運用には、導入前に「どの決済端末・サービスを選ぶか」「入金サイクルがどれほどか」などを比較し、自社の営業スタイルに合った選定が欠かせません。

キャッシュレス決済端末を導入する際の注意点

キャッシュレス決済端末を導入する際、多くの事業者が手数料や機器価格に注目しがちですが、実際の運用では別の落とし穴が業務に支障を与えることがあります。

キャッシュレス決済端末を導入する際の注意点

- 通信環境の不安定さで決済が失敗するリスク

- レシート印刷や保証内容の仕様差

- 入金サイクルの違いによる資金繰りへの影響

- サポート窓口の対応品質が端末ごとに異なる

それでは順番に解説していきます。

通信環境の不安定さで決済が失敗するリスク

キャッシュレス決済端末の通信環境は決済成功率に直結する要素であり、店舗内のWi-Fi強度や回線速度に依存します。

通信が一時的に不安定になると決済が通らず、顧客体験を損ねてしまうでしょう。

対策としては、PAYGATEのようなSIM内蔵型端末や二重通信(Wi-Fi+モバイル回線)に対応した機種を選定し、通信障害時の代替手段を持つことが理想です。

レシート印刷や保証内容の仕様差

キャッシュレス決済端末の種類によっては、プリンターが非搭載の機種も存在し、レシートの印刷には別売の周辺機器が必要になります。

現場で即時にレシートを発行できないと、顧客への対応に支障が出たり、法令上の帳票要件を満たせないリスクもあります。

導入前にはキャッシュレス決済端末ごとのスペック表を細部まで確認し、内蔵プリンターの有無や用紙サイズ、交換方法まで把握しておきましょう。

入金サイクルの違いによる資金繰りへの影響

キャッシュレス決済端末の入金サイクルも資金計画に影響を与える要素です。

クレジットカード会社や決済代行業者ごとに入金サイクルが異なり、Squareのように最短翌営業日のものもあれば、PAYGATEのように締め日から数週間後に振り込まれるケースもあります。

たとえば売上が即日決済されても、実際の入金が1〜2週間後になるケースは珍しくありません。

小規模店舗や現金比率の高い業種では、キャッシュフローが不安定になり、仕入や人件費の支払いに影響するおそれがあります。

サポート窓口の対応品質が端末ごとに大きく異なる

不具合発生時に迅速なサポート対応が受けられるかどうかは、実務における安心感に直結します。

万が一、端末が反応しない・通信が途切れる・レシートが排出されないといったトラブルが起きた際、サポート窓口の対応が遅ければ営業に大きな支障をきたします。

対処法として、契約前に実際に問い合わせを行い、土日対応の有無や窓口のスピード・対応品質を確認しておきましょう。

公式サイトのFAQページだけでなく、スタッフによるサポートの充実度にも注目してください。

キャッシュレス決済導入におすすめの補助金

キャッシュレス決済端末の導入費用は補助金対象になる可能性があります。

IT導入補助金など、IT機器の導入にかかった経費の一部を補助する制度はいくつかあります。

キャッシュレス決済導入におすすめの補助金

- IT導入補助金

- 小規模事業者持続化補助金

- ものづくり補助金

- 業務改善助成金

- 訪日外国人旅行者受入環境整備緊急対策事業費補助金

- 自治体独自の補助金

このような補助金ではキャッシュレス決済端末の導入費用についても申請すれば、補助対象になる可能性があります。

導入費用の半分近くが補助対象となる補助金もあるため、少しでも決済端末を安く導入したい店舗の方は必見です。

決済代行サービスを申し込む際に、運営会社がIT補助金の申請をサポートするITベンダーとして認定されている場合があるので、相談してみるのも一つの方法です。

キャッシュレス決済端末を導入するまでの流れ

キャッシュレス決済端末を導入するまでの流れを5つの手順にまとめると下記のようになります。

キャッシュレス決済端末を導入するまでの流れ

- 決済端末と導入サービスの選定

- 申込書類の準備と提出

- 審査プロセスの完了

- 端末の設置および初期設定の実施

- テスト運用と正式な運用開始

まずは決済端末の運営企業や、サービスの機能や料金体系を比較し、自社のニーズに合ったものを決定します。

次に、必要な申込書類を揃え、運営会社に提出します。この際、事業の基本情報や銀行口座情報などを間違えないように正確に記載しましょう。

審査に通過するとキャッシュレス決済端末が提供されるので、設置と初期設定を進めましょう。

設置や初期設定はカスタマーサポートのスタッフが電話やオンラインでサポートしてくれる場合もありますが、基本的には自分で対応する必要があります。

設置完了後は、実際の取引を模したテスト運用を行いましょう。テスト段階でエラーや設定の不備を確認し、それらを解消した上で正式に運用を開始します。

これらの手順で導入をおこなうことで、スムーズなキャッシュレス決済が可能になるでしょう。

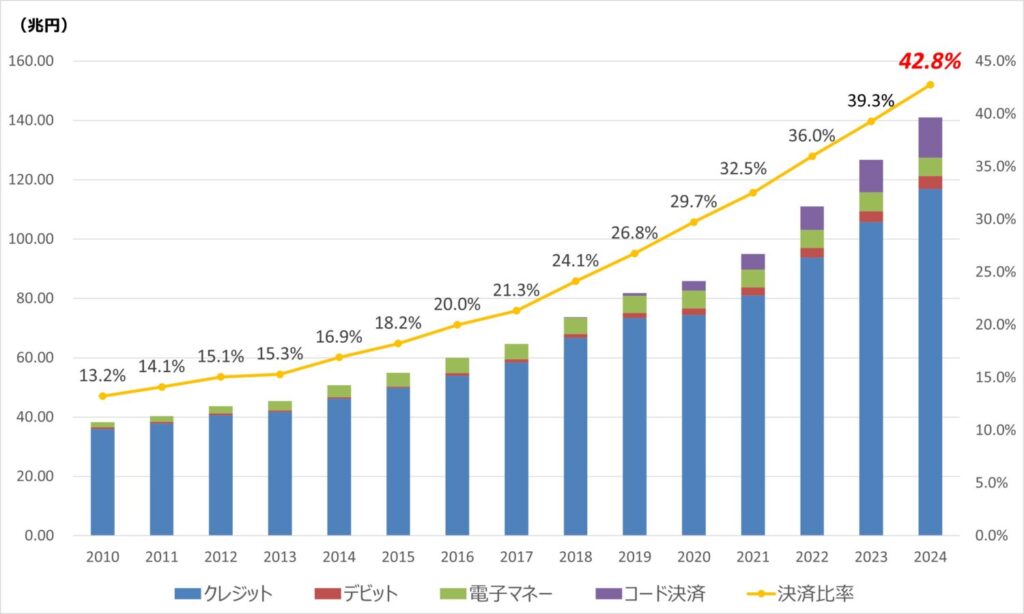

日本のキャッシュレス決済のシェアはどれくらい?

日本における決済手段別の2024年キャッシュレス決済額に基づくシェアは以下の通りです。

画像引用元:経済産業省

| 決済手段 | シェア(決済額ベース) | 金額(兆円) |

| クレジットカード | 82.9 % | 約116.9 |

| コード決済 | 9.6 % | 約13.5 |

| 電子マネー | 4.4 % | 約6.2 |

| デビットカード | 3.1 % | 約4.4 |

2024年、日本のキャッシュレス決済比率は42.8 %(総額約141兆円)に達し、政府の目標であった「キャッシュレス比率40 %」を一年前倒しで達成しています。

詳細な背景としては、クレジットカードの圧倒的な比率はオンライン決済の普及と消費者の安心感が寄与していると考えられ、QRコード決済の急成長(前年から約24 %増)にはスマホによる簡便な支払いというトレンドが反映されているようです。

現金重視が根強い日本ながら、キャッシュレス移行が着実に進行しており、決済端末の選定でも多様な手段の組み合わせで顧客対応の柔軟性を高める戦略が今後さらに重要になっていくでしょう。

キャッシュレス決済端末とオールインワン決済端末の違いは?

キャッシュレス決済端末は特定の決済方式に対応する機器で、オールインワン決済端末は複数の決済方式を一台で処理できる機器です。

キャッシュレス決済端末とオールインワン決済端末の違いの比較表

| 項目 | キャッシュレス決済端末 | オールインワン決済端末 |

| 対応決済方式 | クレジットカード、QRコード、電子マネーなどのいずれか | クレジットカード、QRコード、電子マネーを一台で対応 |

| 初期費用 | 低め(0〜5万円程度) | 高め(5〜15万円程度) |

| 月額費用 | 低め〜中程度 | 中程度〜高め |

| メンテナンス | 専用機器ごと | 一台で集中管理 |

| 利便性 | 必要な方式ごとに端末が必要 | 複数方式を一括処理可能 |

オールインワン決済端末は、多様な支払い手段を一括で処理できるため、レジ業務が効率化され、店舗スペースや管理工数を削減できます。

ただし、初期投資や月額費用は高めになる傾向があり、利用頻度や客層に応じた費用対効果の見極めが重要です。

費用・機能・運用効率を数値で比較し、導入後3〜5年の総コストで判断することが最も合理的でしょう。

キャッシュレス決済端末はレンタルできる?買い切りのほうがおすすめ?

キャッシュレス決済端末はレンタルと買い切りの両方が可能で、導入期間や資金計画によって最適な選択が変わります。

| レンタル | 買い切り | |

| 初期費用 | 無料〜数千円 | 0〜10万円程度 |

| 月額費用 | 1,000〜5,000円程度 | 無料(保守費用は別途) |

| 契約期間 | 1〜5年が一般的 | 制限なし |

| 機器更新 | 契約更新時に交換可能 | 自費で購入 |

| 総費用(5年) | 6万〜30万円 | 0〜15万円+保守費用 |

短期イベントやテスト導入では、初期負担の少ないレンタルが適しています。レンタルは機器の故障対応や最新機種への交換がしやすく、技術の進化が早いキャッシュレス市場ではリスクを抑えられます。

一方、長期的に同じ端末を使う店舗では買い切りのほうが総費用を低く抑えられる場合が多いです。特に、決済手段が安定しており頻繁な機種変更が不要な業態では、5年以内で投資回収が可能になるケースもあります。

判断の際は、導入予定期間、月間取引額、保守体制、機器の陳腐化リスクを数値化して比較すると精度が高まります。

まとめ

キャッシュレス決済端末を選ぶ場合は、それぞれのサービス内容の理解が必要です。

料金面や、使いたい機能などを比較したうえで選びましょう。

コストを抑えることばかり意識して選んでしまうと、導入後の利用で後悔してしまうかもしれません。

業界最安水準の決済手数料

77種類の決済方法に対応

*振込手数料・月額固定費が無料!